|

||||

|

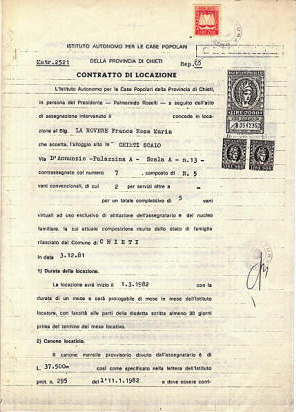

Contratti di locazione Il contratto di affitto, o di locazione, è un contratto con cui una parte si impegna a concedere a un’altra il godimento di un bene immobile per un certo tempo, dietro il pagamento di un determinato compenso, il canone d'affitto (o di locazione). Tutti i contratti di locazione e affitto di beni immobili devono essere obbligatoriamente registrati, qualunque sia l’ammontare del canone pattuito. Ma se la durata del contratto non supera i trenta giorni complessivi nell’anno, a prescindere dall’importo del canone, non si è obbligati alla registrazione del contratto. Registrazione del contratto La registrazione va effettuata entro trenta giorni dalla data di stipula del contratto, e dopo aver versato l'imposta di registro. Quest'ultima va pagata utilizzando il modulo F23, ma in caso di registrazione telematica può essere pagata contestualmente con la registrazione stessa. Dal 1° luglio 2010, con la registrazione del contratto d'affitto, vanno comunicati obbligatoriamente i dati catastali completi dell'immobile. Il contratto di locazione può essere registrato in due modi:

Tipo di canone Tra proprietario ed inquilino, possono essere stipulati due diversi tipi di contratto: Contratto a canone libero - In questo caso, l'importo del canone è lasciato alla libera trattativa individuale; la durata minima è di 4 anni, con rinnovo automatico per altri 4, salvo necessità del locatore; per il resto, vale il principio della libertà contrattuale; Contratto a canone calmierato - Si basa su accordi stipulati, a livello locale, tra le organizzazioni sindacali della proprietà e degli inquilini; la sua durata è di 3 anni, rinnovabile per altri 2; può essere adottato anche per locazioni di durata transitoria, ad esempio per studenti fuori sede; i modelli di contratto calmierato utilizzabili sono depositati presso i Comuni. Proroga e rinnovo Alla prima scadenza del contratto (4 anni per il canone libero, 3 per il calmierato), se le parti non si mettono d'accordo per il rinnovo, il contratto è prorogato di diritto, per altri 4 anni (contratto libero) o 2 anni (calmierato). Scaduto anche questo secondo periodo, ciascuna delle parti può attivare la procedura di rinnovo a nuove condizioni, o comunicare la rinuncia al rinnovo con lettera raccomandata, almeno 6 mesi prima della scadenza. In mancanza di comunicazioni, il contratto è rinnovato tacitamente. Casi di irregolarità Sono nulli tutti i contratti che prevedano una durata inferiore a quelle sopra indicate. Inoltre è nullo anche ogni patto, al di fuori del contratto stesso, con cui le parti si accordino per il pagamento di un canone d'affitto superiore a quello risultante dal contratto scritto e registrato. In tal caso, l'inquilino, entro 6 mesi dal rilascio dell'immobile, può chiedere la restituzione delle somme pagate in più, dimostrando la maggiorazione attraverso le matrici degli assegni e/o le eventuali bollette domestiche intestate a proprio nome; oppure, in loro mancanza, ricorrendo a testimoni. Tassazione: cedolare secca o no? Con la riforma del "federalismo fiscale", è stato introdotto un nuovo metodo di tassazione dei redditi da locazione, applicabili alle case date in affitto a persone fisiche: la "cedolare secca". Con la cedolare secca, ai redditi da affitto non viene applicata la stessa aliquota Irpef degli altri redditi del contribuente, ma un'aliquota fissa:

La cedolare secca sostituisce tutte le altre tasse: l'Irpef, le addizionali regionali e comunali dell'Irpef, l'imposta di registro e l'imposta di bollo. Ma chi sceglie la cedolare, non potrà applicare gli adeguamenti annuali dell'Istat. A decidere se applicare o meno la cedolare è il proprietario. Per esercitare tale scelta, bisogna avvisare l'inquilino con una lettera raccomandata. Chi non fa nulla, rimane col vecchio regime, di tassazione proporzionale al reddito. In caso di controversia: la mediazione obbligatoria In caso di controversia in materia di affitti, le parti, prima di ricorrere alla giustizia ordinaria, sono obbligate a tentare la strada della conciliazione, per trovare un accordo amichevole, tramite la mediazione civile.

|

||||