|

Mod. F24 |

||||||||||||||||

|

|

||||||||||||||||

| F24 | Modello ordinario | |

| F24 | Modello semplificato | |

| F24 | Elementi identificativi | |

| F23 | Modello |

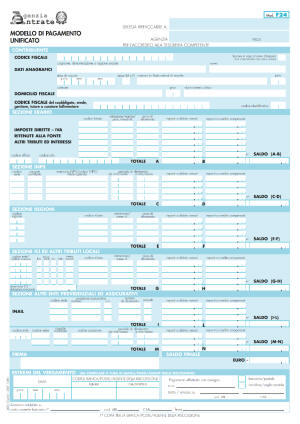

F24Dal 1° ottobre 2006 i titolari di partita Iva hanno l’obbligo di effettuare i versamenti fiscali e previdenziali esclusivamente per via telematica (articolo 37, comma 49 del decreto legge 223/06). Con DPCM 4 ottobre 2006 il termine è stato differito al 1° gennaio 2007 per tutti i soggetti diversi da quelli definiti dal TUIR, all’articolo 73 “società per azioni e in accomandita per azioni, società responsabilità limitata, società cooperative e società di mutua assicurazione” e lettera b) "enti pubblici e privati diversi dalle società che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali". I contribuenti non titolari di partita IVA restano esclusi da tale obbligo e potranno continuare ad effettuare i versamenti con modello F24 cartaceo presso gli sportelli degli uffici postali, delle banche o degli agenti dei concessionari della riscossione. La norma è finalizzata ad una più efficiente gestione di tali versamenti in modo che i relativi dati siano immediatamente disponibili all’amministrazione finanziaria a vantaggio degli stessi contribuenti. Il versamento telematico unitario delle imposte e dei contributi (articolo 17, comma 2 - pdf, e articolo 28, comma 1 - pdf, del decreto legislativo 9 luglio 1997 n. 241) può essere effettuato nei seguenti modi:

|